Принимаем котельную и оборудование к учету 2023

«Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», 2009, N 4

Не секрет, что котельные есть на балансе многих предприятий ЖКХ, которые, вероятно, уже сталкивались с вопросами учета и налогообложения данного имущества. Сложность в том, что котельная включает в себя не только здание как объект недвижимости, но и размещенное в нем оборудование. О том, как совместить эти две составляющие в учете и налогообложении, в частности, при исчислении налога на имущество, читатель узнает из представленной статьи.

Несколько слов о госрегистрации котельной и оборудования

Здание, в котором находится оборудование, является одним из тех объектов, перемещение которого невозможно без нанесения несоразмерного ущерба его назначению, то есть недвижимостью, права на которую подлежат государственной регистрации (ст. 1 Закона N 122-ФЗ <1>). Данное утверждение справедливо по отношению к капитальным постройкам и зданиям, то есть к стационарным котельным, которые в основном эксплуатируют предприятия ЖКХ. Блочно-модульные и транспортабельные котельные, незаменимые при аварийных отключениях теплоснабжения, не являются недвижимым имуществом с позиции Закона N 122-ФЗ. То же самое можно сказать об оборудовании котельной, которое монтируется внутри помещения и не включает тепловые сети. Монтаж и демонтаж оборудования котельной специалистами возможны без ущерба для данного имущества, поэтому оно не нуждается в отдельной государственной регистрации. В то же время для оборудования существуют другие обязательные требования, на которых мы остановимся ниже.

Блочно-модульные и транспортабельные котельные, незаменимые при аварийных отключениях теплоснабжения, не являются недвижимым имуществом с позиции Закона N 122-ФЗ. То же самое можно сказать об оборудовании котельной, которое монтируется внутри помещения и не включает тепловые сети. Монтаж и демонтаж оборудования котельной специалистами возможны без ущерба для данного имущества, поэтому оно не нуждается в отдельной государственной регистрации. В то же время для оборудования существуют другие обязательные требования, на которых мы остановимся ниже.

Учет здания котельной

Поскольку порядок принятия к учету объекта недвижимости зависит от того, приобретается он по договору купли-продажи или возводится организацией самостоятельно (с привлечением подрядчиков), рассмотрим эти ситуации последовательно.

Приобретение здания котельной

Приобретая котельную по договору купли-продажи, покупатель отражает в учете затраты на ее приобретение в составе вложений во внеоборотные активы (счет 08). Следующая операция по переводу имущества в состав объектов ОС (Дебет 01 Кредит 08) вызывает у налогоплательщиков и проверяющих разногласия, связанные с государственной регистрацией недвижимости. Причина в том, что финансовое ведомство в своих ранних разъяснениях указывало, что факт государственной регистрации прав на недвижимое имущество является основанием для перевода его покупателем в состав ОС <2>, и отдельные суды придерживались такой же позиции (Постановление ФАС УО от 21.01.2008 N Ф09-11263/07-С3). При этом чиновники считали, что налогоплательщик не должен уклоняться от госрегистрации. Если новый владелец не спешит с регистрацией, что совсем не в его интересах, то это обстоятельство не дает право не уплачивать налог на имущество (Определение ВАС РФ от 14.02.2008 N 758/08).

Следующая операция по переводу имущества в состав объектов ОС (Дебет 01 Кредит 08) вызывает у налогоплательщиков и проверяющих разногласия, связанные с государственной регистрацией недвижимости. Причина в том, что финансовое ведомство в своих ранних разъяснениях указывало, что факт государственной регистрации прав на недвижимое имущество является основанием для перевода его покупателем в состав ОС <2>, и отдельные суды придерживались такой же позиции (Постановление ФАС УО от 21.01.2008 N Ф09-11263/07-С3). При этом чиновники считали, что налогоплательщик не должен уклоняться от госрегистрации. Если новый владелец не спешит с регистрацией, что совсем не в его интересах, то это обстоятельство не дает право не уплачивать налог на имущество (Определение ВАС РФ от 14.02.2008 N 758/08).

Организация может не уклоняться, но при этом существенно задержать регистрацию права собственности и постановку объекта недвижимости на учет, что, конечно, выгодно с позиции расчета налога на имущество. В последних разъяснениях чиновники высказали несколько иное мнение. Так, например, в Письме от 03.03.2009 N 03-05-05-01/15 Минфин допускает отражение объектов недвижимости в составе основных средств, если по ним закончены капвложения, оформлена «первичка» по приемке-передаче, соответствующие документы переданы на госрегистрацию, а сам объект фактически эксплуатируется. Четкой позиции финансовое ведомство не излагает, поэтому обратимся к арбитражной практике, в которой отправной точкой является обязанность по исчислению налога на имущество, зависящая от бухгалтерского учета объектов.

Судебные инстанции отмечают, что ни ПБУ 6/01 «Учет основных средств», ни Указания по учету ОС <3> не содержат как требований о государственной регистрации прав, так и понятия «ввод в эксплуатацию» объектов ОС. Более того, ранее в п. 4 ПБУ 6/01 среди условий принятия объекта к учету в составе ОС значилось фактическое использование в предпринимательской деятельности, а сейчас — лишь целевое предназначение для такой деятельности. Согласитесь, вопрос о включении имущества в состав налогооблагаемых объектов не может зависеть от волеизъявления налогоплательщика, а должен определяться экономической сущностью этого имущества, на что и указывают арбитры.

Более того, ранее в п. 4 ПБУ 6/01 среди условий принятия объекта к учету в составе ОС значилось фактическое использование в предпринимательской деятельности, а сейчас — лишь целевое предназначение для такой деятельности. Согласитесь, вопрос о включении имущества в состав налогооблагаемых объектов не может зависеть от волеизъявления налогоплательщика, а должен определяться экономической сущностью этого имущества, на что и указывают арбитры.

В Постановлении ФАС ВВО от 12.05.2008 N А43-21471/2007-6-749 сказано, что организация обязана включить в расчет налога на имущество стоимость переданных ей зданий котельных с момента подписания актов приема-передачи данного имущества, а не с даты государственной регистрации перехода права собственности на эти объекты. Уже с момента передачи они обладали всеми признаками ОС, установленными в п. 4 ПБУ 6/01, в том числе использовались обществом в его хозяйственной деятельности. Поэтому у организации нет оснований задерживать перевод принятого и эксплуатируемого имущества со счета вложений во внеоборотные активы на счет учета ОС, облагаемых налогом на имущество. С позицией арбитражного суда согласилась коллегия ВАС РФ — Определением от 19.09.2008 N 11258/08 она отказала в передаче дела в Президиум ВАС для пересмотра в порядке надзора.

Поэтому у организации нет оснований задерживать перевод принятого и эксплуатируемого имущества со счета вложений во внеоборотные активы на счет учета ОС, облагаемых налогом на имущество. С позицией арбитражного суда согласилась коллегия ВАС РФ — Определением от 19.09.2008 N 11258/08 она отказала в передаче дела в Президиум ВАС для пересмотра в порядке надзора.

В Постановлении ФАС СКО от 08.10.2007 N Ф08-6588/2007-2440А также рассматривался вопрос учета и налогообложения здания котельной, которое организация вместе с другими объектами недвижимости получила на основании соглашения об отступном. Указанное имущество общество учитывало на счете 08, а на счет 01 это имущество было поставлено в день государственной регистрации права собственности. По мнению арбитров, законодательством не установлено такое условие для отражения имущества в учете в качестве ОС, как наличие государственной регистрации права собственности на введенное в эксплуатацию и фактически используемое имущество. Обязанность учитывать стоимость имущества при исчислении налога возникает с момента подписания акта приема-передачи и фактического получения имущества, а не в момент подачи документов на госрегистрацию. Как и в предыдущем случае, налогоплательщику не удалось добиться пересмотра дела (Определение ВАС РФ от 28.04.2008 N 16599/07). А это подтверждает постулат о том, что факт регистрации права на недвижимость не является определяющим в учете имущества в составе объектов ОС. Обязанность по начислению налога на имущество возникает с момента использования объекта в предпринимательской деятельности. Оформление акта приема-передачи позднее фактической передачи имущества не может являться основанием для освобождения от налогообложения (Постановление ФАС ВВО от 31.12.2008 N А82-13787/2007-27).

Как и в предыдущем случае, налогоплательщику не удалось добиться пересмотра дела (Определение ВАС РФ от 28.04.2008 N 16599/07). А это подтверждает постулат о том, что факт регистрации права на недвижимость не является определяющим в учете имущества в составе объектов ОС. Обязанность по начислению налога на имущество возникает с момента использования объекта в предпринимательской деятельности. Оформление акта приема-передачи позднее фактической передачи имущества не может являться основанием для освобождения от налогообложения (Постановление ФАС ВВО от 31.12.2008 N А82-13787/2007-27).

Итак, если опираться на судебные решения, то принятая и фактически эксплуатируемая котельная ставится на учет как объект ОС до завершения государственной регистрации <4>. Предположим, что организации отказано в регистрации (по зависящим или не зависящим от нее причинам). Каковы в таком случае действия организации и бухгалтера? Согласно п. 5 ст. 2 Закона N 122-ФЗ отказ в государственной регистрации прав либо уклонение соответствующего органа (Росрегистрации) от госрегистрации могут быть обжалованы заинтересованным лицом в суд. Указом Президента РФ от 25.12.2008 N 1847 Федеральная регистрационная служба переименована в Федеральную службу государственной регистрации, кадастра и картографии с возложением на нее функций по организации единой системы государственного кадастрового учета недвижимости и государственной регистрации прав на недвижимое имущество и сделок с ним.

Указом Президента РФ от 25.12.2008 N 1847 Федеральная регистрационная служба переименована в Федеральную службу государственной регистрации, кадастра и картографии с возложением на нее функций по организации единой системы государственного кадастрового учета недвижимости и государственной регистрации прав на недвижимое имущество и сделок с ним.

Если организация оспаривает решение данного органа, бухгалтеру за то время, пока идет судебное разбирательство, нет необходимости менять порядок учета здания котельной, отраженного в составе ОС. Действительно, в процессе регистрации, отказа и обжалования решения регистрирующего органа принятая по акту приема-передачи котельная продолжает находиться в распоряжении организации и используется в ее деятельности, то есть приносит экономические выгоды (доход). В связи с этим, пока идет суд, бухгалтеру не следует спешить со списанием принятой на баланс котельной, к тому же все операции должны оформляться первичными документами, а в данном случае отказ органа в регистрации (если организация решила его обжаловать) не является окончательным документом, на основании которого объект сменил собственника. До завершения разбирательства в этой роли фактически остается покупатель, использующий переданное ему имущество как объект ОС и правомерно начисляющий по нему амортизацию (и уплачивающий налог на имущество).

В связи с этим, пока идет суд, бухгалтеру не следует спешить со списанием принятой на баланс котельной, к тому же все операции должны оформляться первичными документами, а в данном случае отказ органа в регистрации (если организация решила его обжаловать) не является окончательным документом, на основании которого объект сменил собственника. До завершения разбирательства в этой роли фактически остается покупатель, использующий переданное ему имущество как объект ОС и правомерно начисляющий по нему амортизацию (и уплачивающий налог на имущество).

Допустим худший вариант — заключенный договор купли-продажи признан судом недействительным. Это означает, что каждая из сторон сделки обязана возвратить другой стороне все полученное по сделке (п. 2 ст. 167 ГК РФ). Организация, которая не смогла зарегистрировать право собственности, возвращает имущество продавцу, который, в свою очередь, обязан вернуть полученные денежные средства. В бухгалтерском учете выбывающее имущество списывается с учета (п. 29 ПБУ 6/01), при этом суммы недоначисленной амортизации (остаточная стоимость) включаются в состав прочих расходов (Дебет 91-2 Кредит 01). В составе прочих доходов отражаются возвращенные продавцом средства (Дебет 51 Кредит 91-1). В принципе можно было бы вместо прочих расходов и доходов использовать счет учета расчетов (Дебет 76 Кредит 01, Дебет 51 Кредит 76). Проблема в том, что часть стоимости ОС за период с момента приема-передачи до признания договора недействительным была самортизирована, поэтому счет расчетов в оценке ОС в учете и договоре может не сойтись. Методология учета, прописанная в Инструкции по применению Плана счетов, говорит в пользу первого варианта (применение счета учета прочих доходов и расходов). Заметим, если до регистрации здание котельной учитывалось бы в составе вложений во внеоборотные активы, то в случае отказа в регистрации и признания договора недействительным бухгалтер мог бы списать на счет учета расчетов внеоборотный актив, который не амортизировался, и его учетная оценка могла бы совпасть с оценкой, по которой производились расчеты с продавцом.

29 ПБУ 6/01), при этом суммы недоначисленной амортизации (остаточная стоимость) включаются в состав прочих расходов (Дебет 91-2 Кредит 01). В составе прочих доходов отражаются возвращенные продавцом средства (Дебет 51 Кредит 91-1). В принципе можно было бы вместо прочих расходов и доходов использовать счет учета расчетов (Дебет 76 Кредит 01, Дебет 51 Кредит 76). Проблема в том, что часть стоимости ОС за период с момента приема-передачи до признания договора недействительным была самортизирована, поэтому счет расчетов в оценке ОС в учете и договоре может не сойтись. Методология учета, прописанная в Инструкции по применению Плана счетов, говорит в пользу первого варианта (применение счета учета прочих доходов и расходов). Заметим, если до регистрации здание котельной учитывалось бы в составе вложений во внеоборотные активы, то в случае отказа в регистрации и признания договора недействительным бухгалтер мог бы списать на счет учета расчетов внеоборотный актив, который не амортизировался, и его учетная оценка могла бы совпасть с оценкой, по которой производились расчеты с продавцом.

И еще: на практике по договору купли-продажи организация может приобрести недостроенный объект недвижимости, который предполагается в будущем использовать в качестве котельной. Такие объекты незавершенного капитального строительства учитываются в составе капитальных вложений и до перевода их в состав ОС не могут рассматриваться как объект обложения налогом на имущество (Постановление ФАС МО от 24.12.2008 N КА-А41/12033-08). Но рано или поздно объект будет достроен. В какой момент после этого он станет основным средством, подлежащим налогообложению?

Строительство здания котельной

При строительстве котельной собственными силами организации предстоит пройти весь путь: начиная с работ по проектированию, комплектации и заканчивая монтажом и наладкой котельной. В результате проведения указанных работ создается инвестиционный объект, в связи с чем расходы на их выполнение не могут быть отнесены на текущие затраты, а должны учитываться в составе капитальных вложений (Постановление ФАС СЗО от 29. 06.2007 N А56-10135/2006). Все подготовительные и строительные работы будут формировать фактическую стоимость объекта путем аккумулирования в составе вложений во внеоборотные активы. В таком же порядке отражаются объекты, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию (п. 41 Положения по ведению бухгалтерского учета, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

06.2007 N А56-10135/2006). Все подготовительные и строительные работы будут формировать фактическую стоимость объекта путем аккумулирования в составе вложений во внеоборотные активы. В таком же порядке отражаются объекты, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию (п. 41 Положения по ведению бухгалтерского учета, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Чтобы построенный объект принять к учету как ОС, организации нужно ввести его в эксплуатацию. А это возможно только при наличии соответствующего разрешения на ввод объекта в эксплуатацию при осуществлении строительства. Именно разрешение является основанием для постановки на государственный учет построенного объекта капитального строительства (ст. 55 ГрК РФ). Выдача разрешений находится в компетенции органов местного самоуправления муниципальных районов и городских округов в области градостроительной деятельности (пп. 5 п. 1 ст. 8 ГрК РФ, п. 26 ст. 16 Закона о принципах организации местного самоуправления <5>).

Такими же полномочиями они были ранее наделены в части выдачи актов о приемке в эксплуатацию законченного строительством объекта, которые поименованы в СНиП 3.01.04-87 <6>. Акты подписывались и утверждались решением органов, назначивших приемочную комиссию, при этом объект считался принятым только после того, как акт был утвержден уполномоченным органом (п. п. 4.27, 4.28 СНиП 3.01.04-87). В период действия данных положений (до введения Градостроительного кодекса) обязанность поставить законченный строительством объект (здание котельной) на учет в качестве ОС и, соответственно, уплачивать налог на имущество возникала с момента утверждения актов органом местного самоуправления, а не с момента подписания, как считали иногда налоговики (см. Постановление ФАС ВВО от 12.05.2008 N А43-21471/2007-6-749). Сегодня взамен акта государственной приемочной комиссии организации нужно получить разрешение на ввод объекта в эксплуатацию, что, по мнению автора, не меняет главного — порядка постановки объекта на учет и начисления налога. Это можно сделать с момента получения разрешения на ввод в эксплуатацию, не дожидаясь, когда за организацией, инвестировавшей средства в строительство объекта недвижимости, будет зарегистрировано право собственности.

Это можно сделать с момента получения разрешения на ввод в эксплуатацию, не дожидаясь, когда за организацией, инвестировавшей средства в строительство объекта недвижимости, будет зарегистрировано право собственности.

Чтобы включить построенную котельную в состав ОС, все работы на объекте должны быть завершены и подсоединены все необходимые системы жизнеобеспечения. Пока налоговый орган не представит доказательств завершения строительства такого объекта (окончания капитальных вложений, оформления документов по приемке-передаче объекта, введения его надлежащим образом в эксплуатацию и пр.), его претензии по учету объекта в составе ОС и начислению налога на имущество необоснованны (Постановление ФАС УО от 11.10.2007 N Ф09-8293/07-С3). Надо признать, что строительство котельной порой обходится дороже, чем реконструкция имеющейся, поэтому иногда организации приобретают котельную б/у и по мере необходимости проводят ее дооборудование и переоборудование.

Реконструкция здания котельной

Необходимость проведения реконструкции может возникнуть как в отношении находящейся в эксплуатации котельной, так и в части простаивающего объекта, приобретенного по договору купли-продажи. В первом случае при частичной реконструкции объекта, учитываемого в составе ОС (без полной остановки либо полного прекращения его использования), начисление амортизации по нему не приостанавливается (точно так же продолжается уплата налога на имущество). Кроме того, ПБУ 6/01 не предусмотрено выделение части объекта, подлежащей реконструкции, в отдельный инвентарный объект. Соответствующие рекомендации содержатся в Письме Минфина России от 29.01.2009 N 07-02-18/01. Если котельная подвергается значительной реконструкции (например, в переоборудовании с одного источника энергии на другой), то бухгалтер также может продолжать начислять амортизацию, при условии что срок восстановления объекта не превысит года (п. 23 ПБУ 6/01).

Такой подход существенно упрощает работу бухгалтера, поскольку амортизация начисляется в прежнем порядке до того момента, пока не закончится реконструкция. После этого придется увеличить стоимость ОС и, возможно, срок полезного использования, если эксплуатационные характеристики котельной улучшились.

После этого придется увеличить стоимость ОС и, возможно, срок полезного использования, если эксплуатационные характеристики котельной улучшились.

В случае если котельная приобретается по договору купли-продажи, после чего сразу производится ее реконструкция, то до ее завершения у организации нет оснований включать котельную в состав объектов ОС (даже если договор купли-продажи прошел госрегистрацию). Определяющим для учета объектов ОС является приведение объекта в пригодное для эксплуатации состояние, что происходит уже после реконструкции котельной.

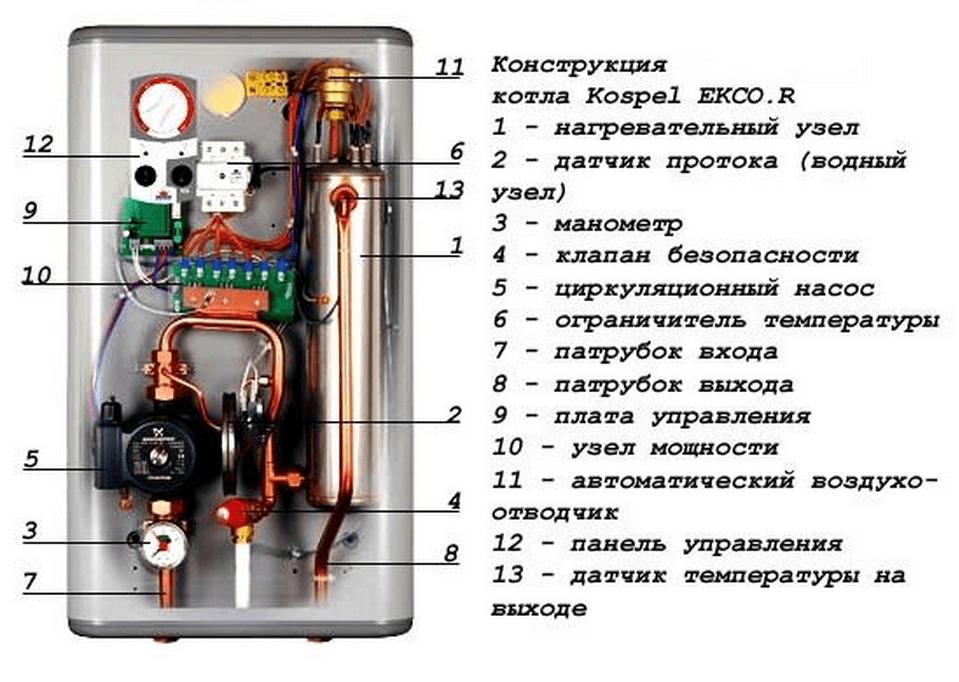

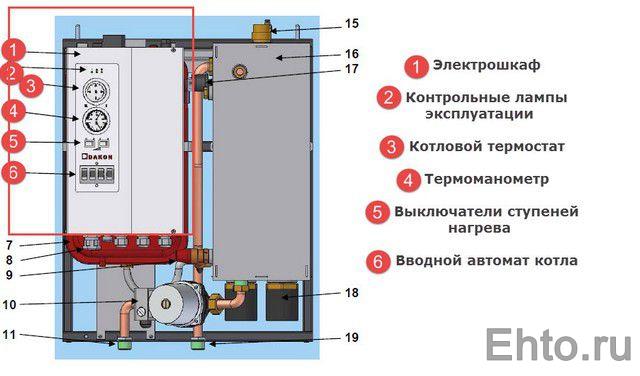

Оборудование котельной

Главный вопрос учета оборудования котельной состоит в том, нужно ли его отражать в стоимости всего комплекса котельной как объекта ОС или можно выделить в отдельный инвентарный объект. На этот счет есть два мнения.

С одной стороны, оборудование котельной является неотъемлемой частью самого объекта недвижимости, так как не может отдельно исполнять свои функции в отрыве от помещения. В пользу этого говорит Общероссийский классификатор основных фондов ОК 013-94 <7>, в котором, в частности, сказано, что в состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации, в том числе система отопления, включая котельную установку для отопления (если последняя находится в самом здании). Таким образом, на балансе имущество котельной (объект недвижимости, инженерные коммуникации, технологическое оборудование, инвентарь и измерительные приборы) может учитываться в составе единого комплекса.

Таким образом, на балансе имущество котельной (объект недвижимости, инженерные коммуникации, технологическое оборудование, инвентарь и измерительные приборы) может учитываться в составе единого комплекса.

В пользу учета и использования здания и оборудования котельной в составе единого объекта можно привести Постановление ФАС СЗО от 14.01.2008 N А56-22455/2006. Оборудование для отопления размещалось в здании, которое находилось в оперативном управлении госучреждения. Оно имело необходимую лицензию и эксплуатировало оборудование для обеспечения теплом свои здания. Технологическое оборудование было продано другой организации, но само здание осталось в оперативном управлении учреждения, которое имело основания ограничить нового собственника оборудования в распоряжении данным имуществом.

Отметим, что учитывать оборудование вместе со зданием в составе единого инвентарного объекта котельной выгодно. В таком случае работы по замене оборудования (если только они не являются модернизацией) будут считаться ремонтом и соответствующие расходы можно списать на финансовый результат отчетного периода. В противовес этому в Постановлении ФАС СЗО от 28.09.2004 N А56-16861/04 налоговики квалифицировали в качестве самостоятельных объектов ОС насос, блок загазованности, насосный агрегат, электродвигатель и заземляющее устройство, приобретенные для ремонта котельной. В рассматриваемом деле организация не приняла комплектующие на учет в качестве ОС, а отразила их стоимость на счете 26 «Общехозяйственные расходы», поскольку они были приобретены с целью ремонта отдельных узлов котельной и могли функционировать только в составе комплекса котельной. На этом основании налогоплательщик посчитал, что срок полезного использования каждого комплектующего не может быть иным, чем срок использования котельной в целом. Суд согласился с этими доводами, а претензии налоговиков по капитализации затрат на ремонт котельной признал необоснованными.

В противовес этому в Постановлении ФАС СЗО от 28.09.2004 N А56-16861/04 налоговики квалифицировали в качестве самостоятельных объектов ОС насос, блок загазованности, насосный агрегат, электродвигатель и заземляющее устройство, приобретенные для ремонта котельной. В рассматриваемом деле организация не приняла комплектующие на учет в качестве ОС, а отразила их стоимость на счете 26 «Общехозяйственные расходы», поскольку они были приобретены с целью ремонта отдельных узлов котельной и могли функционировать только в составе комплекса котельной. На этом основании налогоплательщик посчитал, что срок полезного использования каждого комплектующего не может быть иным, чем срок использования котельной в целом. Суд согласился с этими доводами, а претензии налоговиков по капитализации затрат на ремонт котельной признал необоснованными.

С другой стороны, возможен учет здания и оборудования котельной отдельно, если они имеют существенно отличающиеся сроки полезного использования. Такой порядок допускает п. 6 ПБУ 6/01. Уровень существенности в названном ПБУ не закреплен, поэтому его следует определить самостоятельно в учетной политике. Если срок полезного использования оборудования отличается от периода использования здания котельной свыше этого уровня, то организация вправе учитывать такое имущество как отдельный инвентарный объект. Правомерность данного подхода подтверждается судебными решениями. Как следует из Постановления ФАС ЗСО от 20.01.2009 N Ф04-8218/2008(19023-А46-26), организация не торопилась вводить в эксплуатацию оборудование, считая, что это нужно делать только после того, как смонтированные объекты будут введены в эксплуатацию в составе единого функционирующего комплекса конструктивно сочлененных объектов (технологической линии). Такие действия налоговиками и судом признаны неправомерными ввиду того, что спорное оборудование как самостоятельный объект обладало всеми признаками ОС. При этом не принят во внимание тот факт, что процесс производства не был налажен организацией.

6 ПБУ 6/01. Уровень существенности в названном ПБУ не закреплен, поэтому его следует определить самостоятельно в учетной политике. Если срок полезного использования оборудования отличается от периода использования здания котельной свыше этого уровня, то организация вправе учитывать такое имущество как отдельный инвентарный объект. Правомерность данного подхода подтверждается судебными решениями. Как следует из Постановления ФАС ЗСО от 20.01.2009 N Ф04-8218/2008(19023-А46-26), организация не торопилась вводить в эксплуатацию оборудование, считая, что это нужно делать только после того, как смонтированные объекты будут введены в эксплуатацию в составе единого функционирующего комплекса конструктивно сочлененных объектов (технологической линии). Такие действия налоговиками и судом признаны неправомерными ввиду того, что спорное оборудование как самостоятельный объект обладало всеми признаками ОС. При этом не принят во внимание тот факт, что процесс производства не был налажен организацией. Напомним, для объектов ОС необходимым является предназначение, а не использование в производстве продукции (выполнении работ, оказании услуг).

Напомним, для объектов ОС необходимым является предназначение, а не использование в производстве продукции (выполнении работ, оказании услуг).

В учете оборудования и здания котельной как отдельных инвентарных объектов также есть свои преимущества. Например, при замене оборудования на более новое и совершенное бухгалтеру в учете следует отразить замену объекта ОС (выбытие и поступление), а не модернизацию, как если оборудование учитывалось бы в составе всего комплекса котельной. К этому добавим, что стоимость оборудования как отдельного объекта ОС может быть списана скорее, чем если оно амортизировалось бы в составе всей котельной.

Итак, мы привели два варианта отражения в учете оборудования котельной, читателю с учетом конкретных обстоятельств нужно выбрать один из них. Кроме этого, следует знать ряд требований, предъявляемых к оборудованию котельной.

Основные требования к котельному оборудованию Котельная как опасный объект

Опасные производственные объекты подлежат регистрации в государственном реестре в порядке, устанавливаемом Правительством РФ (п. 2 ст. 2 Федерального закона от 21.07.1997 N 116-ФЗ «О промышленной безопасности опасных производственных объектов»). В настоящий момент действует Административный регламент по регистрации опасных производственных объектов <8>. Он распространяется на объекты, к которым относятся предприятие или его цех, участок, площадка, а также иные объекты, на которых:

2 ст. 2 Федерального закона от 21.07.1997 N 116-ФЗ «О промышленной безопасности опасных производственных объектов»). В настоящий момент действует Административный регламент по регистрации опасных производственных объектов <8>. Он распространяется на объекты, к которым относятся предприятие или его цех, участок, площадка, а также иные объекты, на которых:

- получаются, используются, перерабатываются, образуются, хранятся, транспортируются, уничтожаются опасные (воспламеняющиеся, окисляющие, горючие, взрывчатые, токсичные, высокотоксичные) вещества;

- используется оборудование, работающее под давлением более 0,07 МПа или при температуре нагрева воды более 115 градусов Цельсия.

Под последний признак опасного объекта подпадает котельная (группа котельных), работающая на теплосеть города и иного поселения. Границами опасного производственного объекта являются границы территории, обслуживаемой теплоэнергетической организацией жилищно-коммунального хозяйства. Наличие газа во внутренних системах газоснабжения котельной идентифицируется отдельно по признаку наличия воспламеняющихся веществ в составе опасного производственного объекта, которым является система теплоснабжения, обслуживаемая организацией ЖКХ <9>. Таким образом, технологическое оборудование может определять котельную как опасный производственный объект сразу по двум признакам: опасности по котлам и опасности по газовому оборудованию. В отношении опасных объектов регламент предусматривает:

Наличие газа во внутренних системах газоснабжения котельной идентифицируется отдельно по признаку наличия воспламеняющихся веществ в составе опасного производственного объекта, которым является система теплоснабжения, обслуживаемая организацией ЖКХ <9>. Таким образом, технологическое оборудование может определять котельную как опасный производственный объект сразу по двум признакам: опасности по котлам и опасности по газовому оборудованию. В отношении опасных объектов регламент предусматривает:

- учет объекта с присвоением номера в реестре опасных производственных объектов;

- выдачу регистрирующим органом утвержденной карты учета опасного объекта и свидетельства о регистрации опасного объекта эксплуатирующей его организации.

После того как котельная зарегистрирована в реестре опасных объектов, ее эксплуатация периодически проверяется органами надзора. Инспекторы могут прийти с проверкой на любые предприятия, которые имеют подконтрольные объекты: электроустановки, теплоустановки, опасные производственные объекты и т.д.

Инспекторы могут прийти с проверкой на любые предприятия, которые имеют подконтрольные объекты: электроустановки, теплоустановки, опасные производственные объекты и т.д.

Лицензия

Деятельность по эксплуатации взрывопожароопасных объектов подлежит обязательному лицензированию в силу пп. 28 п. 1 ст. 17 Федерального закона от 08.08.2001 N 128-ФЗ «О лицензировании отдельных видов деятельности». Соответствующее Положение о лицензировании, содержащее порядок получения лицензии и лицензионные требования, утверждено Постановлением Правительства РФ от 12.08.2008 N 599. Лицензирующим органом является Ростехнадзор.

Разрешение на подачу газа

Не секрет, что многие котельные в качестве энергоресурса используют голубое топливо. В таком случае следует учитывать нормы Правил поставки газа в РФ <10>, обязательные для всех юридических лиц, участвующих в поставках газа через трубопроводные сети. За подключение объектов к газовым сетям взимается плата газоснабжающим организациям. Для использования газа в качестве топлива его покупатель должен иметь разрешение на подачу газа (п. 4 Правил поставки газа в РФ).

Для использования газа в качестве топлива его покупатель должен иметь разрешение на подачу газа (п. 4 Правил поставки газа в РФ).

Обязанность получить названное разрешение обусловлена статусом юридического лица как покупателя газа и не связана с правами на газопотребляющее оборудование (находится оно в собственности или в аренде). Отсутствие у предприятия, эксплуатирующего котельную, соответствующего разрешения на использование газа в качестве топлива лишает его возможности реализовать право на заключение договора поставки газа с газоснабжающей организацией. Даже если предприятие имеет преимущественное право на заключение договора поставки газа ввиду выработки тепловой энергии для жилищного фонда, это не освобождает его от получения разрешения. Отсутствие разрешения расценивается как невозможность оказать услуги, что в силу п. 3 ст. 426 ГК РФ освобождает энергоснабжающую организацию от обязанности заключения договора с котельной (Постановление ФАС СЗО от 17. 10.2005 N А13-737/2005-13).

10.2005 N А13-737/2005-13).

Сертификация

Котельные установки со стационарно установленными котлами, стационарные водогрейные котлы, котлы прямоточные, котлы паровые и отопительные подлежат обязательной сертификации. С более подробным перечнем устройств и оборудования котельной, подлежащих сертификации, можно ознакомиться в Номенклатуре продукции, в отношении которой законодательными актами РФ предусмотрена обязательная сертификация (введена в действие Постановлением Госстандарта России от 30.07.2002 N 64).

С.Н.Зиновьев

Эксперт журнала

«Жилищно-коммунальное хозяйство:

бухгалтерский учет и налогообложение»

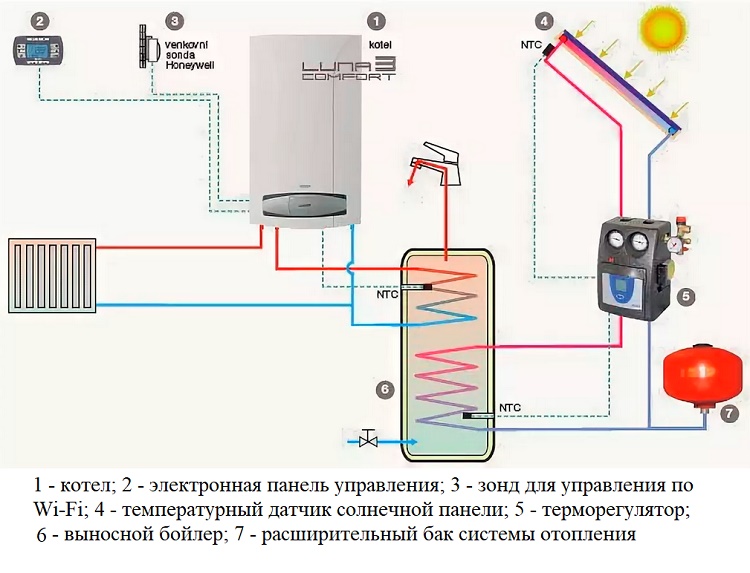

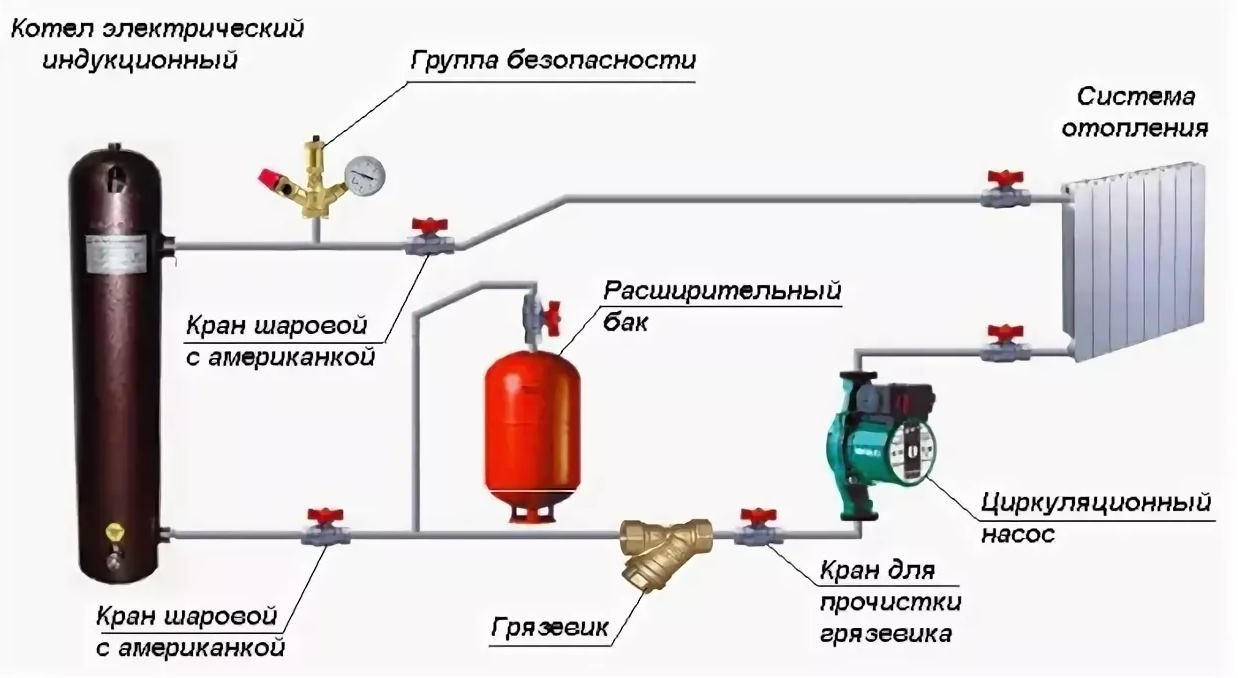

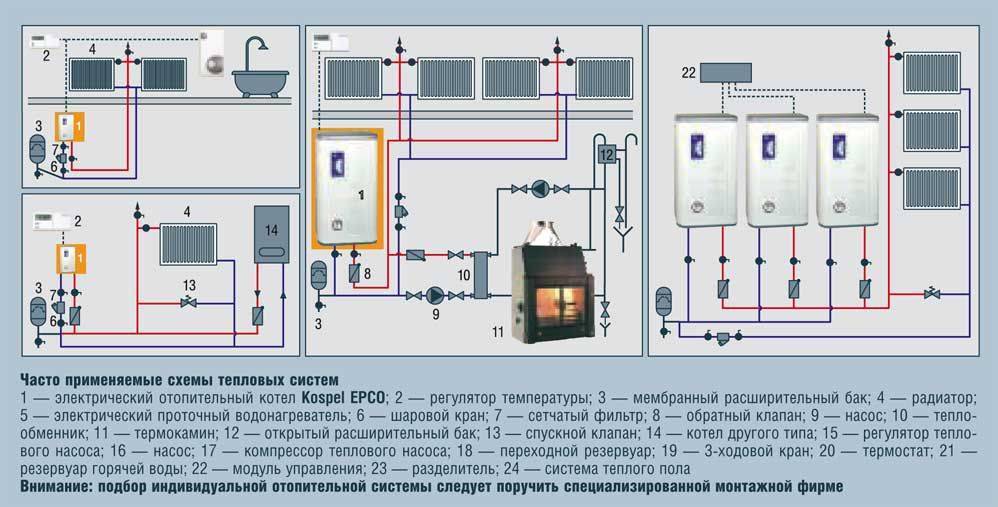

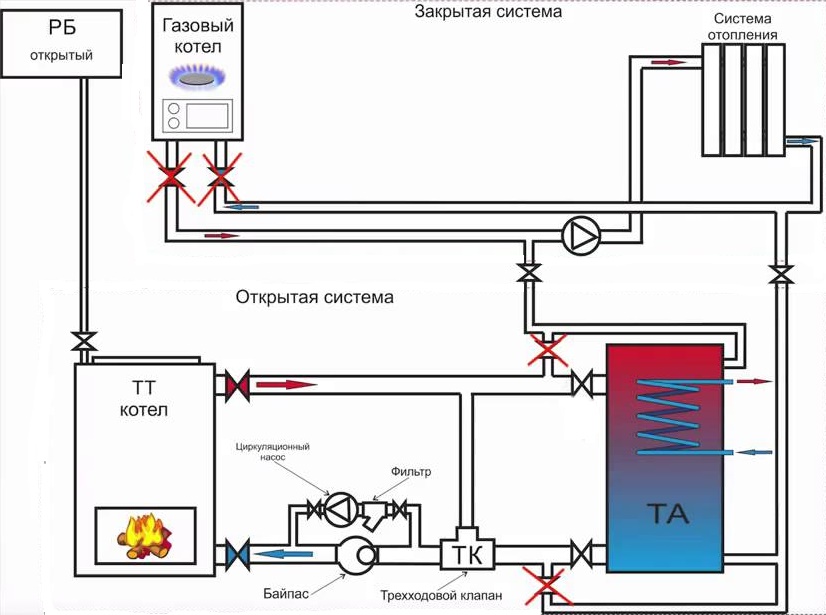

Модульная котельная. Преимущества модульной котельной. Готовые модульные котельные от ООО «КЭП-проекты»

Модульная котельная. Преимущества модульной котельной. Готовые модульные котельные от ООО «КЭП-проекты»Модульная котельная – это разновидность оборудования для отопления, которое может размещаться на любом выделенном пространстве внутри или снаружи здания.

Основные характеристики

| География поставки | |

| Гарантия | 24 мес |

| Краткое описание | Современные модульные котельные — высокоэффективные отопительные системы, которые могут использоваться для обогрева помещений разных площадей и типов. У нас можно выбрать котельную подходящей мощности быстро и просто. |

Опросный лист

для заказа котельной

Реализованные

объекты

Рассчитать стоимость

котельной

Расчёт стоимости в 1 клик!

Организация/Ваше имя

Контактный телефон*

Я согласен на обработку персональных данных

Содержание

- Описание модульной котельной

- Преимущества модульной котельной

- Комплектация модульной котельной

- Доставка модульной котельной

- Монтаж модульной котельной

- Пуско-наладочные работы модульной котельной

- Документация модульной котельной

- Готовые модульные котельные

Описание модульной котельной

Модульная котельная – это готовая система, которая в собранном виде поступает с завода. Она состоит из нескольких одинаковых элементов, объединенных в одно целое. Данное устройство используется для подачи горячей воды и прогрева различных типов зданий. От размера внутренней площади помещения напрямую зависит количество модулей.

Она состоит из нескольких одинаковых элементов, объединенных в одно целое. Данное устройство используется для подачи горячей воды и прогрева различных типов зданий. От размера внутренней площади помещения напрямую зависит количество модулей.

Модульные котельные системы СПб чаще всего применяются для:

- Подачи тепла и горячей воды – в жилые дома, общественные учреждения, больницы, гостиницы и т.д.

- Теплоснабжения производств – животноводческих ферм, птицеводств, очистительных сооружений, хранилищ, предприятий пищевой промышленности.

- Обогрева и снабжения теплоэнергией – перерабатывающих предприятий, фабрик, заводов и пр.

Предлагаемые модульные котельные (Санкт-Петербург) имеют вид строений, которые очень быстро монтируются на новом месте. Если они располагаются снаружи здания, то вначале устанавливается каркас из металла, создающий необходимую жесткость. Он обшивается сэндвич-панелями или профилированным покрытием. В зависимости от времени года и климатических особенностей местности, можно также организовывать дополнительное утепление.

В зависимости от времени года и климатических особенностей местности, можно также организовывать дополнительное утепление.

Так как модульные котельные установки предполагают наличие различного типа оборудования, они могут функционировать на всех видах топлива:

- Твердом. Дрова, торф, уголь, пеллеты.

- Жидком. Нефть, дизтопливо, масло, нефтепродукты, мазут.

- Газообразном. Природный, сжиженный, нефтяной газ.

* Стены котельных обшиваются утеплителем, поэтому для сохранения жидкого топлива в пригодном состоянии, рекомендуется также утеплять место его хранения, особенно в северных регионах.

Мобильная котельная

Подробнееполучить документацию и сертификаты

Твердотопливная котельная

Подробнееполучить документацию и сертификаты

Производственная котельная

Подробнееполучить документацию и сертификаты

Преимущества модульной котельнойПреимущества модульной котельной определяются ее сравнением с традиционными теплосистемами. Можно выделить такие основные моменты:

Можно выделить такие основные моменты:

- Заводские гарантии

Каждый собранный модуль проходит проверку работоспособности на производстве. Поэтому, сколько бы их не входило в одну отопительную систему – ее качественная работа гарантирована.

- Экономия

Возможность размещать автоматизированные модульные котельные максимально близко к зданию, позволяет избавить владельцев предприятий от лишних затрат на подведение тепловых коммуникаций.

- Быстрый монтаж

Срок изготовления модульной котельной минимален. Для ее запуска в работу требуется только подключение. Это очень важно при возникновении непредвиденных или аварийных ситуаций.

- Малый вес

Так как весит конструкция немного, перед ее установкой не требуется закладка фундамента. Зачастую ее монтируют даже на крыше.

- Автоматизация

Несомненные плюсы модульной котельной – в самом современном оснащении и применении средств регулирования и контроля. Это позволяет заказчику сокращать расходы на обслуживающий персонал, поскольку все процессы полностью автоматизированы.

В случае возникновения угрозы, аварийный сигнал немедленно будет передан дежурному.

В случае возникновения угрозы, аварийный сигнал немедленно будет передан дежурному.

* В экстренных случаях можно начинать эксплуатацию сразу же после доставки оборудования, не снимая его с прицепной техники. Подсоединение осуществляется через гибкие трубопроводы.

15

лет на рынке

450

и более, выполненных объектов

500

городов с нами работают

2500

установлено оборудования

на 2500МВт

1500000

человек получают тепло от нашего оборудования

Комплектация модульной котельной

Так как производство модульной котельной предполагает ее полную сборку, на выходе мы получаем готовую тепловую установку. Комплект оборудования включает в себя:

- Здание. Представлено в виде облицованного каркаса с обязательной гидроизоляцией, который оснащен креплениями для транспортировки.

- Систему подачи электроэнергии. Вся проводка прокладывается в защитных рукавах. Строительство модульных котельных также предусматривает внутреннее и внешнее освещение.

- Водоподготовительное устройство. После подключения к центральному водоснабжению, необходимо очищать и смягчать поступающую жидкость. Для этого внутри находится очистительный комплекс, насос и емкость для воды.

- Дымоход. Какой бы по размеру ни была модульная котельная, чертеж любой из них покажет обязательное наличие дымовыводящих путей. Они предназначаются для выведения наружу продуктов сгорания (пепла, сажи, углекислого газа и т.д.), и отвечают за их безопасное рассеивание.

- Вентиляция. Этот процесс также происходит автоматически, за счет естественного притока воздуха и установки вытяжной системы.

Перед тем как купить модульную котельную, цена которой соответствует уровню выполняемой работы, следует определиться с целями приобретения. От правильного просчета всех данных может зависеть необходимость добавления различных приборов и дополнительных устройств.

Доставка модульной котельной

Доставка модульной котельной разрешена всеми разновидностями транспортных средств. При транспортировке обязательно соблюдение правил перевозки крупногабаритных грузов. Платформа с отопительной системой может быть привезена в кратчайшие сроки непосредственно к объекту.

При транспортировке обязательно соблюдение правил перевозки крупногабаритных грузов. Платформа с отопительной системой может быть привезена в кратчайшие сроки непосредственно к объекту.

Монтаж модульной котельной

Монтаж (установка) модульной котельной может осуществляться сразу же после ее доставки. На выбранном месте всего лишь нужно собрать каркас, и произвести подключение к коммуникациям.

Пуско-наладочные работы модульной котельной

Пуск и наладка (обслуживание) модульной котельной в первый раз происходит на производстве сразу же после завершения сборки. После проверки всех ее систем, она считается готовой к эксплуатации. Второй раз агрегат запускается в работу непосредственно на месте монтажа возле нужного здания.

* Любая сервисная деятельность должна выполняться исключительно специалистами. Это гарантирует беспроблемное использование системы.

Документация модульной котельной

Качество всей теплотехники, поставляемой компанией «КЭП-проекты», подтверждено сертификатами. Документы на модульную котельную включают в себя все разрешения, регламентированные Ростехнадзором.

Документы на модульную котельную включают в себя все разрешения, регламентированные Ростехнадзором.

На все вопросы по теме всегда могут ответить менеджеры. Они в кратчайшие сроки предоставят любую нужную клиенту информацию.

Готовые модульные котельные

Исходя из всего вышеизложенного, можно с уверенностью говорить, что модульные котельные (фото которых мы предлагаем для ознакомления) – это экономный и функциональный способ обогрева. Их основными достоинствами являются мобильность и полная автоматизация процесса.

Для того чтобы оставить заявку, воспользуйтесь специальной формой на сайте, либо же позвоните по указанному телефону. Специалисты компании помогут определиться с нужным Вам типом оборудования. Обращайтесь!

НОВОСТИ

Сертификат официального партнера

Главным достоинством южно- корейской продукции всегда является оптимальное соотношение цены и качества , четкое соответствие и соблюдение стандартов качества ,к этому мы добавляем небольшие сроки поставки , близость к потребителям , экономическую эффективность продукции — Скоростных парогенераторов, без которых в различных технологических процессах точно не обойтись , да это и Действительно Выгодно! Публикуем наш…

Посмотреть подробнееСкоростные парогенераторы

Вам нужен быстрый и качественный пар на технологию? Преимущества установок , которые мы предлагаем ,говорят сами за себя: оптимальная цена , блочная поставка, компактность, экономия затрат .

Причины работать с нами

ШТАТ

ПРОФЕССИОНАЛОВ

«Костяк» компании — это сотрудники, работающие более 7 лет в компании

УДОБНЫЕ ГРАФИКИ ФИНАНСИРОВАНИЯ

Составляются под каждый проект индивидуально

ИНДИВИДУАЛЬНЫЙ ПОДХОД

Под каждый проект закрепляется персональный менеджер

КОНТРОЛЬ

КАЧЕСТВА

На каждом этапе: от запроса до отгрузки и запуска в эскплуатацию

У вас остались вопросы?

Получите бесплатную консультацию

Наш менеджер свяжется с Вами в течение 30 минут в рабочее время.

Либо позвоните бесплатно по телефону 8(800)505-56-40

Помните: для этого контента требуется JavaScript.Как нас найти

Помните: для этого контента требуется JavaScript.Спасибо! Ваша заявка принята.

Помните: для этого контента требуется JavaScript. Помните: для этого контента требуется JavaScript. Помните: для этого контента требуется JavaScript.Получить документацию

и сертификаты

Оставьте свои контактны данные. Мы вышлем вам файлы в формате pdf

Выберите необходимую документацию

СертификатыГидравлическая схемаКомпоновочные чертежиТехнические характеристикиНагрузки на фундаментИнструкция по монтажу и эксплуатацииПаспорт котла3D-моделиЯ согласен на обработку персональных данных 11Из чего состоит установка котельной?

Из чего состоит установка котельной?Присутствует более чем в 70 странах

Высокая мощность для любого проекта

Дизайн CE и печать ASME S,U

Электрические котлы большой мощности

Обучение эксплуатации

Высокотехнологичные котлы

Котел на биомассе последнего поколения s

Индивидуальный дизайн

Тепловые решения для нефтегазовой промышленности

Звоним

Звоним

- АТЦУ

- Часто задаваемые вопросы

- Из чего состоит монтаж котельной?

Промышленные котлы определенного размера могут нуждаться в установке котельной, которая должна быть построена специально для котла в соответствии с техническими инструкциями, установленными законом.

Проектирование и монтаж котельной может быть очень сложным, так как необходимо учитывать все необходимые предметы и правильное их расположение в подготовленном для котельной помещении. Необходимо принять во внимание множество вещей и факторов, в том числе:

• Котлы должны стоять на ровной поверхности и в подходящем месте.

• Дымоход и многочисленные трубы, входящие и выходящие из котла, должны быть снабжены предохранительными клапанами.

• Вода на входе из резервуара для конденсата должна быть подключена к насосу подачи воды.

• Резервуар для конденсата должен иметь аэрационную трубу и резервуар для охлаждения слива.

• Сливы котла должны быть соединены с охладителем и сливом воды.

• Трубы должны быть изолированы соответствующим материалом.

• Необходимо получить разрешение на окончательную установку и оформить разрешения на ввод в эксплуатацию.

Среди своих услуг АТЦУ предлагает услуги «под ключ», которые включают в себя проектирование и монтаж паровых и термомасляных котельных, среди прочего.

Контакт

Информационный бюллетень

Мы используем собственные файлы cookie и файлы cookie третьих сторон, чтобы улучшить наши функции и улучшить ваш опыт при посещении нашего веб-сайта.

| Активировано | Поставщик | Основное использование |

|---|---|---|

| Требуемые куки-файлы для веб-операций | ||

Google | ||

Google |

Пивоваренные котлы: Типы

Глава 23 Генераторная часть паровой системы использует котел для добавления энергии к подаче питательной воды для производства пара. Котел обеспечивает поверхность теплопередачи (как правило, набор труб) между продуктами сгорания и водой. Существует несколько общих типов котлов с разным качеством и разной конструкцией котлов для разных целей. Одни котлы работают на природном газе, другие на мазуте или пропане. Есть котлы как высокого давления, так и котлы низкого давления, а есть и такие, которые могут делать и то, и другое. Паровые котлы бывают разных типов, но есть два основных, а другие являются своего рода расширением этих двух: жаротрубные и водотрубные.

Котел обеспечивает поверхность теплопередачи (как правило, набор труб) между продуктами сгорания и водой. Существует несколько общих типов котлов с разным качеством и разной конструкцией котлов для разных целей. Одни котлы работают на природном газе, другие на мазуте или пропане. Есть котлы как высокого давления, так и котлы низкого давления, а есть и такие, которые могут делать и то, и другое. Паровые котлы бывают разных типов, но есть два основных, а другие являются своего рода расширением этих двух: жаротрубные и водотрубные.

Жаротрубные котлы

Жаротрубный котел — это тип котла, в котором горячие газы от огня проходят по одной или нескольким трубам, проходящим через герметичный резервуар с водой (рис. 23.1). Тепло газов передается через стенки труб за счет теплопроводности, нагревая воду и в конечном итоге образуя пар. Резервуар обычно имеет цилиндрическую форму, так как это самая прочная практическая форма для контейнера под давлением. Этот цилиндрический резервуар может быть как горизонтальным, так и вертикальным.

Водотрубные котлы

Водотрубные котлы состоят из множества труб, которые проходят через камеру сгорания, нагревая воду внутри труб до точки производства пара. Сами трубки могут различаться по размеру в зависимости от емкости и стиля. Водотрубные котлы обычно имеют нижний и верхний коллекторы с множеством труб между двумя коллекторами. Вода всегда находится в нижнем барабане, а пар всегда в верхнем барабане. Водотрубные котлы также подходят для нужд низкого и высокого давления, но могут достигать давления значительно выше, чем жаротрубные котлы.

Модульные котлы

Некоторые производители предлагают модульные паровые котлы для решения проблем с колебаниями нагрузки, высокой эффективностью в периоды низкой нагрузки и ограниченными площадями. Основными компонентами модульной системы являются вход питательной воды, нижний коллектор, ряд труб или змеевиков, верхний коллектор и сепаратор пара (рис. 23.2). Эта конструкция может показаться похожей на водотрубный котел, но именно ее применение отличает ее от традиционной водотрубной конструкции. Модульный котел преобразует воду в пар всего за один проход. Пламя охватывает трубы, быстро передавая тепло воде и превращая воду в пар быстрее, чем в традиционных конструкциях.

Модульный котел преобразует воду в пар всего за один проход. Пламя охватывает трубы, быстро передавая тепло воде и превращая воду в пар быстрее, чем в традиционных конструкциях.

Технические характеристики котла

Пар высокого или низкого давления

Паровой котел используется для нагрева воды в пар, и пар циркулирует по замкнутой системе трубопроводов для передачи тепла и/или влаги в процесс. Если в системе есть процессы, требующие разного давления и температуры пара, можно использовать редукторы давления для изменения давления пара для конкретных частей оборудования. В качестве альтернативы пивовар может выбрать отдельные паровые котлы с разным номинальным давлением для каждого процесса с разным давлением.

Источник топлива

Конструкция горелки для модульных котлов зависит от мощности котла. Комплектные котлы могут работать на различных видах топлива, включая природный газ, мазут № 2, пропан, синтетический газ, биогаз, мазут № 6 и электричество. Горелки могут быть спроектированы как двухтопливные устройства с основным топливом и вторичным или резервным топливом. Природный газ на сегодняшний день является наиболее распространенным источником топлива как для жаротрубных, так и для водотрубных котлов. Если он недоступен, то двумя другими вариантами будут пропан и дизельное топливо (масло № 2). В тех частях страны, где широко распространено мазут, его можно использовать в качестве источника топлива. Пропан также является вариантом, когда природный газ или мазут недоступны.

Горелки могут быть спроектированы как двухтопливные устройства с основным топливом и вторичным или резервным топливом. Природный газ на сегодняшний день является наиболее распространенным источником топлива как для жаротрубных, так и для водотрубных котлов. Если он недоступен, то двумя другими вариантами будут пропан и дизельное топливо (масло № 2). В тех частях страны, где широко распространено мазут, его можно использовать в качестве источника топлива. Пропан также является вариантом, когда природный газ или мазут недоступны.

Эффективность. Поскольку электрические котлы не требуют вентиляционных труб, они очень эффективны; с выходами от 95 до 99 процентов. Котлы на природном газе обычно имеют КПД от 80 до 85 процентов, что означает, что от 15 до 20 процентов тепла уходит в дымовую трубу.

Котлы электрические паровые. Электрический паровой котел — это тип котла, в котором пар вырабатывается с использованием электричества, а не за счет сжигания источника топлива. Электрические котлы известны своей чистотой, бесшумностью, простотой установки и компактностью. Отсутствие сгорания приводит к снижению сложности конструкции и эксплуатации, а также к меньшему техническому обслуживанию.

Отсутствие сгорания приводит к снижению сложности конструкции и эксплуатации, а также к меньшему техническому обслуживанию.

Расчет параметров котла для пивоварни

Размер парового котла следует выбирать в соответствии с подключенной нагрузкой. Подключенная нагрузка включает в себя все сосуды и резервуары, а также трубопроводы. Производитель пивоваренного оборудования должен предоставить информацию о потреблении БТЕ своего оборудования. Еще одним соображением, касающимся размера, является запланированное расширение пивоварни. Слишком большой котел может привести к частым циклам, в то время как котел меньшего размера может никогда не соответствовать температурным требованиям пивоварни.

Система распределения. Из котельной пар по системе распределения подается к различным процессам пивоваренного завода, где он должен быть доступен при правильном давлении, в достаточном количестве и в наилучшем состоянии. Важно, чтобы размеры трубопровода, подающего пар от котельной к оборудованию, были правильными. Если трубопровод слишком большой, это может увеличить стоимость установки. Если трубопровод слишком мал, котел будет постоянно работать, что повлияет на способность заваривания.

Если трубопровод слишком большой, это может увеличить стоимость установки. Если трубопровод слишком мал, котел будет постоянно работать, что повлияет на способность заваривания.

Расположение

Паровые котлы часто требуется устанавливать в отдельной «котельной». В идеале котельная на пивоварне должна располагаться как можно ближе к оборудованию, которое она обслуживает. В общем, это означает как можно ближе к котлу и ферментерам. Это предназначено для минимизации расстояния, которое должен пройти пар, холодная вода и т. д., чтобы добраться до вашего оборудования и от него, что снижает затраты на трубопровод и потери на отопление/охлаждение. Не существует четко определенного правила относительно близости к оборудованию, но это важное соображение при проектировании.

Периодическая обработка

Уникальный характер применения в пивоваренной промышленности, о котором упоминалось ранее, заключается в том, что пивоварение представляет собой преимущественно периодический процесс, при котором большое количество пара требуется для процесса затирания в течение ограниченного периода времени, и такие же условия возникают при кипячении сусла.